A +

A -

Pension décotée et surcotée : l'impact de la durée d'assurance

La durée d'assurance conditionne l'application d'une décote ou d'une surcote et peut ouvrir droit à certains dispositifs de départs anticipés. Consultez les règles applicables pour vos agents.

La durée d’assurance sert à déterminer l’application d’une décote ou d’une surcote et à vérifié l'éligibilité à un départ anticipé. Les périodes retenues concernent tous les régimes de base obligatoires.

Cette durée se compose de :

- la durée en liquidation non proratisée : cette durée correspond à la durée totale des services et bonifications retenus pour le calcul de la pension, exprimée en trimestres. Elle inclut :

- les services effectifs : temps complet, partiel, non complet)

- les périodes assimilés : congé maladie, maternité, service national

- les bonifications : enfants, campagne, etc.

- des trimestres acquis auprès d’autres régimes

- la majoration de durée d’assurance.

Pour plus d'informations, consultez les articles de la Documentation juridique :

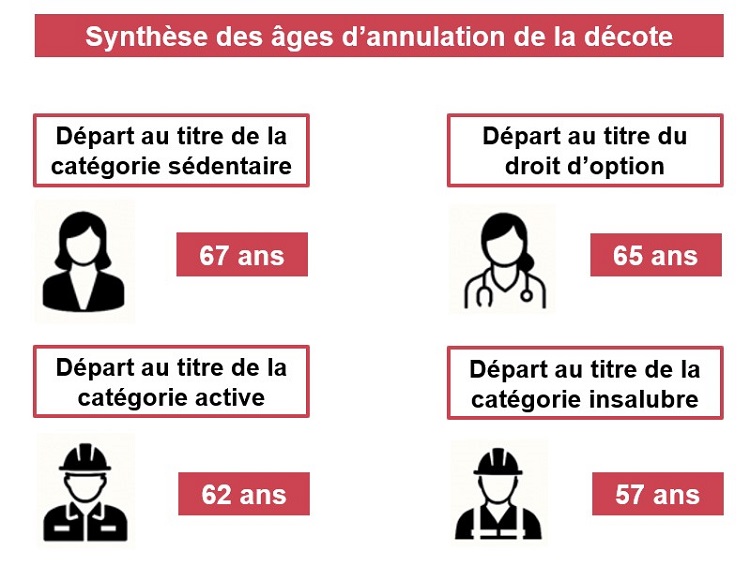

La décote s’applique si l’agent n’a pas réuni le nombre de trimestres nécessaires pour une pension à taux plein et n’a pas atteint l'âge d’annulation de la décote.

Le taux de la décote est fixé à 1,25% par trimestre manquant et plafonnée à 20 trimestres.

Pour plus d'informations, consultez l'article Calcul de la décote de la Documentation juridique.

La surcote s'applique lorsque la durée d'assurance dépasse le nombre de trimestres requis pour une pension à taux plein et que l'agent a atteint l'âge légal de départ à la retraite.

Le taux de la surcote est fixé à 1,25 % par trimestre supplémentaire, soit 90 jours entiers de services effectifs.

À noter : seules les bonifications et majorations accordées au titre des enfants ou du handicap sont prises en compte dans la durée d’assurance pour le calcul de la surcote. Les bonifications liées aux services ne le sont pas.

Pour plus d'informations, consultez l'article calcul de la surcote » de la Documentation juridique

Instaurée par la réforme des retraites de 2023, la surcote parentale permet aux agents ayant au moins un trimestre de majoration de durée d'assurance ou d'une bonification pour enfant, d'augmenter leur pension. Ce dispositif s'applique uniquement si la durée d'assurance dépasse le nombre de trimestres requis pour obtenir le taux plein correspondant à leur génération.

Pour bénéficier de la surcote parentale, l'agent doit :

- continuer à travailler et à cotiser après l’âge de 63 ans : âge fixé par la réforme

- avoir une durée d’assurance supérieure au nombre de trimestres nécessaires pour une retraite à taux plein

- avoir accompli ses services après le 1er janvier 2004

- justifier d'au moins un trimestre de majoration ou bonification pour enfant, pour l'un des motifs suivants :

- congé parental d'au moins 3 mois

- réduction ou interruption d'activité pour élever un ou plusieurs enfants, nés ou adoptés avant le 1er janvier 2004, ou à charge avant cette date pendant au moins 9 ans avant leur 21ème anniversaire

- accouchement pendant les d'études avant le recrutement dans la fonction publique, suivi d'un recrutement dans les 2 ans après l'obtention du diplôme requis

- accouchement à partir du 1er janvier 2004 et après le recrutement dans la fonction publique

- éducation d'un enfant invalide de moins de 20 ans avec un taux d'invalidité d'u moins 80 %.

Le taux de la surcote parentale est fixé à 1,25 % par trimestre supplémentaire travaillé au-delà de l'âge de 63 ans, dans la limite de 5 %.

Exemple : un fonctionnaire né en 1964 a un âge légal de départ à la retraite fixé à 63 ans.

Sous réserve de remplir toutes les conditions, il peut commencer à acquérir des trimestres de surcote parentale dès 62 ans. En poursuivant son activité jusqu'à 63 ans, il cumule 4 trimestres supplémentaires qui lui permettent d'obtenir une surcote parentale de 5 % sur sa pension.

Mis à jour le 09/12/2025

Note globale : 2/5 (2 votes)