A +

A -

Rachat des études supérieures

Tout fonctionnaire titulaire peut demander, dans le calcul de sa pension selon différentes modalités, la prise en compte de trimestres d’études qu’il a effectuées dans l’enseignement supérieur.

Cette prise en compte est limitée à 12 trimestres et conditionnée par le versement de cotisations.

1. Nature des études et diplômes concernés

Toutes les études effectuées dans l’enseignement supérieur et sanctionnées par un diplôme post-baccalauréat peuvent être rachetées.

Les études prises en compte sont celles qui ont été accomplies auprès des établissements d’enseignement supérieur (universités), des écoles techniques supérieures ou des grandes écoles et classes du second degré préparatoires.

Les études ayant permis l’obtention d’un diplôme équivalent à un diplôme de l’enseignement supérieur français effectuées dans un des États membres de l’Union européenne peuvent également être prises en compte.

Les années de redoublement entrent dans le dispositif.

Exception : lorsque durant son service militaire un fonctionnaire a effectué des études, il ne peut pas demander leur rachat. En effet, les périodes de service militaire sont déjà retenues dans la pension.

2. Trimestres éligibles

Suite à la parution du Décret n°2025-1340 du 26 décembre 2025 relatif au rachat d'années d'études, à compter du 1er janvier 2026 le fonctionnaire, âgé de moins de 67 ans, peut racheter entre 1 et 12 trimestres.

Seuls des trimestres entiers peuvent être rachetés.

Un trimestre d’études correspond à une période de 90 jours consécutifs pendant laquelle la personne a été affiliée à l’assurance sociale des étudiants.

Il est possible de racheter au maximum 4 trimestres pour une année civile tous régimes confondus.

Exemple :

- au titre de l’année 2010, vous n'avez pas d’activité salariée : vous pouvez demander le rachat des 4 trimestres d’études

- pour l’année 2011, deux trimestres sont déjà pris en compte au régime général : vous pouvez demander le rachat de 2 trimestres

- au cours de l’année 2012, vous aviez, également, une activité salariée, mais qui ne vous a pas permis d’acquérir 1 trimestre : vous pouvez, par conséquent, racheter 4 trimestres pour cette année.

3. Modalités de rachat - trois options possibles

Les périodes rachetées sont prises en compte selon l’option que vous aurez choisie :

- Option 1 – prise en compte des trimestres rachetés en liquidation et pour le calcul du minimum garanti.

- Option 2 – prise en compte des trimestres rachetés en durée d’assurance uniquement pour obtenir une réduction de l'effet du coefficient de minoration.

- Option 3 – prise en compte des trimestres rachetés en liquidation, pour le calcul du minimum garanti et en durée d’assurance uniquement pour obtenir une réduction de l'effet du coefficient de minoration.

Il est possible de racheter des trimestres selon des options différentes. Toutefois, ce choix est définitif.

4. Coût du rachat

Le coût du trimestre varie en fonction de l’âge auquel vous formulez votre demande.

Il est exprimé en pourcentage du traitement indiciaire brut annuel détenu à la date de la demande (hors primes, indemnités, nouvelle bonification indiciaire...).

Accès à un simulateur.

Si vous déposez une demande de rachat dans un délai de 10 ans après la fin de vos études, vous pouvez bénéficier, sous certaines conditions, d’un abattement forfaitaire applicable au montant du rachat, dans la limite de 4 trimestres (décret 2015-14 du 8 janvier 2015).

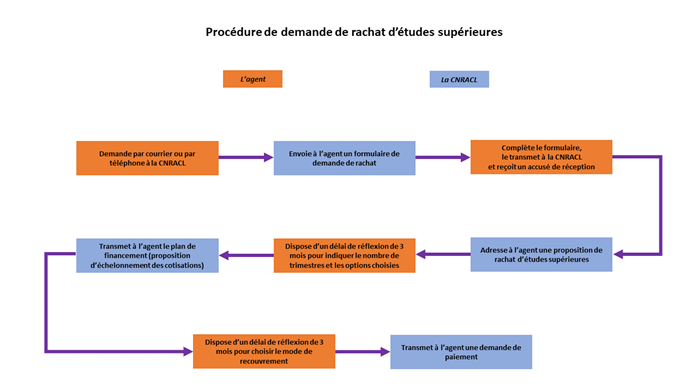

1. Procédure de demande de rachat d’études supérieures

1. Vous effectuez votre demande de rachat directement auprès de la CNRACL :

- soit par courrier postal en indiquant un certain nombre d’informations à la CNRACL (nom, prénom, n° de sécurité sociale, adresse, …) à l’adresse suivante :

6, place des Citernes - 33059 Bordeaux Cedex - soit par téléphone au 05 56 11 33 35.

2. À réception de la demande initiale, la CNRACL vous transmet un formulaire de demande de rachat d’études, sur lequel la date de demande est pré renseignée.

Cette dernière correspond au jour de réception de la demande et détermine les paramètres de coût du rachat.

Vous devez compléter et signer le formulaire.

Votre employeur, quant à lui, vérifie les informations portées sur la déclaration et complète les rubriques qui lui sont réservées.

Vous adressez, alors, le formulaire à la CNRACL.

3. À réception du dossier, la CNRACL vous adresse directement un accusé de réception.

Si la demande est recevable, les services gestionnaires vous indiquent le nombre de trimestres rachetables.

4. À compter de la réception de la proposition de rachat, envoyée par la CNRACL, vous disposez d’un délai de 3 mois de réflexion pour y donner suite et indiquer le nombre de trimestres que vous souhaitez racheter, ainsi que les options qui y sont rattachées.

5. Un plan de financement vous est alors communiqué.

Vous devrez choisir le mode de recouvrement des cotisations dues, et ce, dans un délai de 3 mois.

Si ce plan est accepté, une demande de paiement vous sera adressée directement.

2. Constitution du dossier

Le dossier complet est constitué par :

- le formulaire de rachat

- la décision de titularisation dans la collectivité actuelle

- la dernière décision d’avancement de grade ou d’échelon

- le relevé de carrière délivré par un régime de base (ex. régime général)

- la copie des diplômes.

Le dossier complet doit parvenir à la CNRACL dans un délai de 3 mois.

Au-delà, il est nécessaire de formuler une nouvelle demande à l’expiration d’un délai d’un an.

3. Conditions d’acceptation des demandes

Votre demande de rachat peut être acceptée que sous certaines conditions :

- vous avez, ou avez eu, la qualité de fonctionnaire titulaire

- aucune demande ne peut être présentée après la prise d'effet de la pension complète

- vous devez être agé de moins de 67 ans pour faire votre demande. Elle est recevable jusqu'à la veille de votre 67ème anniversaire, pour toute demande formulée à compter du 1er janvier 2026

- le plafond des 12 trimestres maximum pouvant donner lieu au rachat ne doit pas être dépassé

- les cotisations dues au titre d’une précédente demande doivent avoir été intégralement versées

- si le fonctionnaire ne répond pas à la proposition de rachat de la CNRACL ou n'effectue pas le premier versement suite dû, il devra attendre un an pour pouvoir formuler une nouvelle demande

A noter : si vous avez refusé expréssement la proposition de rachat, vous ne pourrez pas bénéficier d'une nouvelle proposition.

Dans le respect des conditions énumérées ci-dessus, vous pouvez effectuer plusieurs demandes de rachat au cours de votre carrière.

1. Le versement des cotisations

- Si le rachat concerne un seul trimestre, le versement s’effectue en une seule fois.

- Si le rachat concerne plusieurs trimestres :

- Le versement s’effectue en une seule fois.

- Ou

- Le versement est échelonné :

- le premier versement correspond à la valeur d’un trimestre (la quote-part)

- ensuite, un précompte mensuel d’un montant égal est appliqué.

La durée maximale d’échelonnement des versements dépend du nombre de trimestres rachetés :

- La demande porte sur 2 à 4 trimestres : l’échelonnement est de 3 ans au maximum.

- La demande porte sur 5 à 8 trimestres : l’échelonnement est de 5 ans au maximum.

- La demande porte sur plus de 8 trimestres : l’échelonnement est de 7 ans au maximum.

Vous pouvez solder par anticipation et à tout moment.

Le paiement du solde est obligatoire à la radiation des cadres.

Un justificatif fiscal des sommes versées pour l’année civile écoulée peut être établi à votre demande.

Les cotisations versées au titre du rachat de trimestres d’études sont déductibles du montant brut du revenu imposable (Code général des impôts, article 83).

À chaque date anniversaire du premier versement échelonné, le reste à recouvrer est revalorisé pour tenir compte de l’évolution prévisionnelle de l’indice des prix.

Un courrier est alors adressé à votre employeur pour lui demander de modifier les précomptes afin de tenir compte de cette revalorisation.

Vous êtes, quant à vous, informé de cette revalorisation par courrier.

2. Les cas d’interruption des versements de cotisations

A. L’interruption momentanée du précompte peut intervenir lorsque vous ne percevez plus de traitement ou de l’intégralité de votre traitement.

Les précomptes mensuels de règlement des cotisations peuvent être interrompus si vous vous trouvez dans certaines situations particulières :

- congé de maladie, de longue maladie ou de longue durée, à compter de la date à laquelle vous ne percevez plus l’intégralité de votre traitement

- congé d’accompagnement d’une personne en fin de vie

- position hors cadre

- congé parental

- congé de présence parentale

- disponibilité.

La durée de l’échelonnement est prorogée du temps pendant lequel vous occupez l’une des positions citées.

À titre d’exemple, la durée de l’échelonnement est fixée à 5 ans. Au début de la troisième année, vous prenez une disponibilité de 2 ans. Au final, l’échelonnement durera 7 ans.

B. L’interruption définitive du précompte peut survenir dans les cas suivants :

- libération par anticipation des cotisations dues

- admission à la retraite ou radiation des cadres

- reconnaissance d’une situation de surendettement (interruption à compter de la réception de la notification de la décision de recevabilité de votre demande d’engagement de procédure devant une commission de surendettement)

- interruption momentanée du versement des cotisations excédant 3 ans (situations listées précédemment).

Lorsque la fin du versement intervient avant son terme normal, la durée des études prise en compte dans la pension est calculée au prorata (trimestres, mois, jours) des cotisations effectivement versées.

Les trimestres considérés en premier sont ceux pour lesquels la cotisation due est la moins élevée, sauf précision différente de votre part.

3. La revalorisation

À chaque date anniversaire du premier versement échelonné, le reste à recouvrer est revalorisé pour tenir compte de l’évolution prévisionnelle de l’indice des prix.

Un courrier est alors adressé à votre employeur pour lui demander de modifier les précomptes. Ceci, afin de tenir compte de cette revalorisation.

Vous êtes informé de cette revalorisation par courrier.

4. Le remboursement des cotisations

Ce dispositif est clos depuis le 14 avril 2025.

Pour plus d’informations sur ce sujet, consultez l’article « Remboursement des cotisations de rachat d'années d'étude » de la Documentation juridique.

Pour plus de détails sur le rachat d’études supérieures, consultez l’article « Rachat des années d’études » de la Documentation juridique.

Mis à jour le 17/02/2026

Note globale : 3/5 (12 votes)